Fotovoltaico in Italia: incentivi, ostacoli e target 2030

Uno studio sulle rinnovabili del Politecnico di Milano fotografa la situazione del fotovoltaico in Italia. Sono aumentati, ma per raggiungere l’obiettivo fissato dall’Europa restano ancora pochi (anche a causa dello stop agli incentivi).

L’addio al superbonus, che aveva dato un impulso all’installazione di pannelli fotovoltaici per il residenziale, pesa sul numero di installazioni di pannelli. E ora arriva un altro freno: a settembre finisce il meccanismo dello scambio sul posto, un incentivo efficace per sostenere le installazioni.

Lo scambio sul posto consente di immettere l’eventuale eccesso di energia prodotta da un impianto fotovoltaico nella rete elettrica, per poterne poi usufruire nei momenti in cui c’è maggiore richiesta, ma meno produzione.

È un’agevolazione prevista dallo Stato, in cui l’impianto fotovoltaico con scambio sul posto permette di compensare le fasi in cui non si può generare energia fotovoltaica, per esempio di notte, con l’obiettivo di sostenere concretamente il meccanismo di autoconsumo.

La fine di questa agevolazione, dicono gli analisti del Politecnico di Milano nello studio Renewable Energy, toglierà un’opzione per sostenere i piccoli impianti: più di 800 mila sono quelli residenziali incentivati tramite lo scambio sul posto.

«La leva fiscale del superbonus è stato uno strumento potente per spingere le installazioni di pannelli nel breve termine, e gli effetti dell’eliminazione già si notano», scrivono gli studiosi. «Tuttavia, ha causato alti costi per il Paese: si stimano costi di 160 miliardi di euro».

Fer installate

Alternativa

In compenso, per il settore residenziale c’è il decreto Cacer che rappresenta, e continuerà a farlo, il principale meccanismo in vigore per sostenere gli impianti di piccola taglia, tramite un contributo in conto capitale (grazie a un fondo di 2,2 miliardi) e una tariffa incentivante sull’energia condivisa.

Questo decreto disciplina le modalità di incentivazione in conto esercizio (tariffa incentivante) dell’energia elettrica prodotta da impianti a fonti rinnovabili inseriti in configurazioni di autoconsumo per la condivisione dell’energia rinnovabile, fissando un contingente di potenza pari a 5 Gw fino al 31 dicembre 2027.

Inoltre, definisce criteri e modalità per la concessione dei contributi in conto capitale previsti dal Pnrr fino al 40% dei costi ammissibili per lo sviluppo delle comunità energetiche e delle configurazioni di autoconsumo collettivo nei comuni con popolazione inferiore ai 5 mila abitanti.

La diffusione del meccanismo sarà favorita dall’incremento della soglia (passata poi da 5 mila a 30 mila abitanti) e della posticipazione della data limite per richiedere gli incentivi. Al netto di ciò, nota lo studio del Polimi, nonostante la crescita nel numero di configurazioni e di autoconsumo diffuso, la potenza incentivata rimane esigua e l’incentivo è sicuramente più complesso rispetto allo scambio sul posto e al superbonus.

Potenza installata da fotovoltaico

Gli obiettivi

Incentivi o meno, rimane l’obiettivo europeo di arrivare al 2050 con zero consumo di fonti fossili, con un primo step nel 2030, cioè tra cinque anni. Lo raggiungeremo? Nel 2024, spiega lo studio del PoliMi, la transizione energetica italiana ha proseguito nel suo percorso con un passo più deciso rispetto al passato recente.

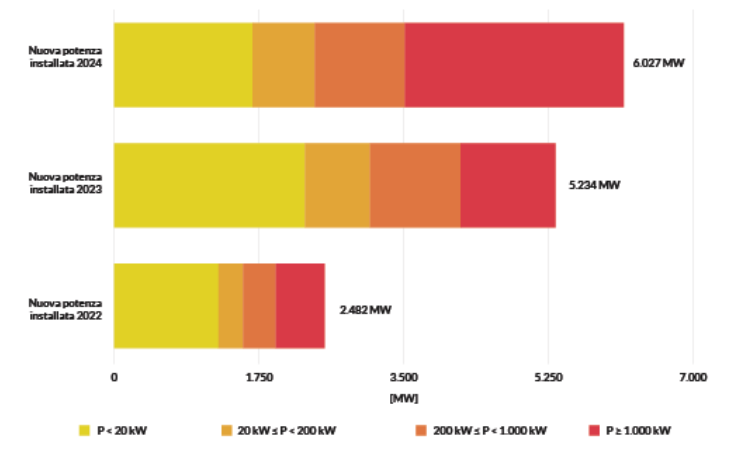

Ma non abbastanza per rispettare il cammino indicato dal Piano Energetico Nazionale, il Pniec. Dopo il rimbalzo del 2022 e il record di installazioni del 2023, il settore conferma un assestamento su volumi elevati: per il secondo anno consecutivo le nuove installazioni hanno superato i 5 Gw nel solo fotovoltaico, raggiungendo 6.027 Mw (+15%).

Tra l’altro, anche l’eolico ha segnato un’inversione di tendenza, con 612 Mw di nuova potenza, dopo la contrazione del 2023. Tuttavia, questa tecnologia resta marginale nel mix italiano, sia per volumi installati sia per diffusione geografica, anche perché il vento soffia costantemente solo in alcune regioni, Sud e isole. A livello europeo, l’eolico ha un ruolo ben più rilevante in paesi come Germania, Spagna e Francia.

C’è, poi, un altro problema: l’Italia ha un alto tasso di abitanti per chilometro quadrato e su questo si innesta il fenomeno nimby, sigla anglosassone che sta per not in my backyard, cioè non nel mio cortile: in sostanza, state alla larga da dove abito.

A nessuno, in effetti, piace abitare di fronte a una pala eolica, senza dimenticare che il panorama del territorio italiano è anche una fonte di introiti dal turismo. I comitati anti parchi fotovoltaici o pale eoliche lo testimoniano. Il green è bello, ma non vicino a casa.

Grandi impianti

Forse è anche per questo che, spiga il PoliMi, il mercato si sta ridefinendo: il numero di impianti fotovoltaici installati è in calo, anche se la taglia media è in crescita, segno di una sempre maggiore focalizzazione su progetti di scala industriale o commerciale.

Lo scorso anno gli impianti con potenza superiore a 1 Mw hanno contribuito a oltre il 43% della nuova potenza, quasi il doppio rispetto all’anno precedente, riflettendo un contesto regolatorio e finanziario che favorisce la realizzazione di impianti di taglia medio-grande.

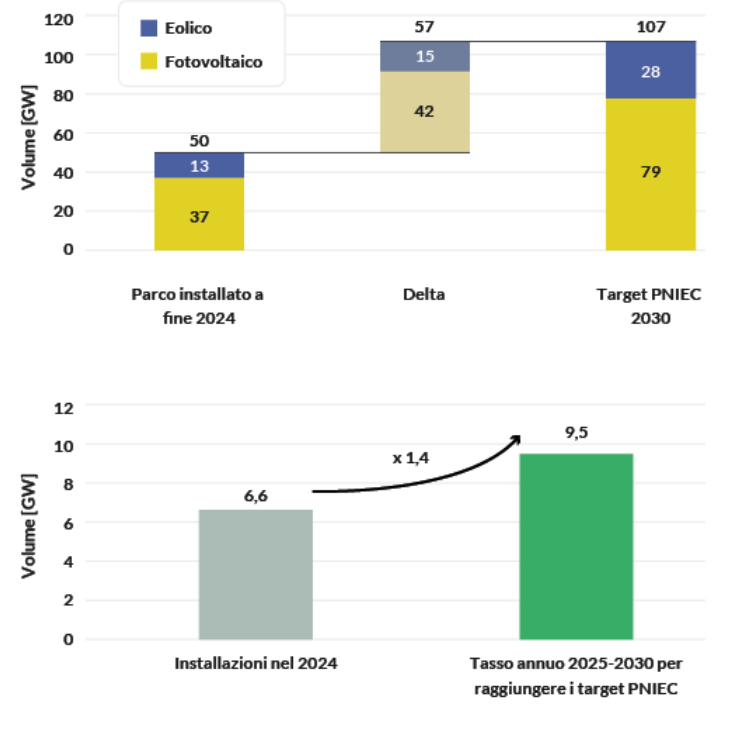

Tradotto: meno pannelli sui tetti e più nei campi. Nonostante questo, l’Italia non è ancora su una traiettoria compatibile con il target 2030: l’obiettivo della Ue è quello di accelerare la diffusione delle energie rinnovabili per contribuire a ridurre le emissioni nette di gas a effetto serra di almeno il 42,5%, ma puntando al 45%, entro il 2030.

L’Italia, per stare al passo, dovrebbe installare il 40% in più ogni anno rispetto ai volumi attuali, raddoppiando la capacità totale installata, per passare dai 50 Gw attuali a 107 Gw entro cinque anni. Significherebbe aumentare annualmente il volume di installazioni di energie rinnovabili di circa 1,4 volte rispetto all’andamento attuale: un sogno.

L’ostacolo normativo

Il problema dell’andamento lento non è più tanto tecnologico o economico, quanto autorizzativo e infrastrutturale, anche per il citato effetto nimby: a fine 2024 c’erano richieste di installazione in attesa per oltre 161 Gw, ma tempi lunghi e colli di bottiglia sulla rete rallentano l’effettiva messa a terra dei progetti.

Inoltre, ricorda lo studio, c’è anche un problema politico: a livello europeo, il dibattito sul Clean Industrial Deal punta ormai anche su tecnologie per energia non-rinnovabile, mentre in Italia è tornata centrale la discussione sul nucleare, segno che lo spazio politico delle fonti green naturali non è più scontato.

In ogni caso, al momento il fotovoltaico conferma il proprio ruolo di locomotiva delle fonti di energia rinnovabili, sintetizzate nella sigla Fer, con le installazioni nel 2024 che hanno superato in valore assoluto il precedente record del 2023.

Tuttavia, l’incremento percentuale passa da un valore a tripla cifra (+111%) registrato tra il 2023 e il 2022 a un incremento del 15%. Per il fotovoltaico, il numero di nuovi impianti installati nel 2024 è diminuito rispetto al 2023 (281.981 contro 373.929), ma è rimasto comunque al di sopra dei valori del 2022 (205.806).

Il calo è stato tuttavia bilanciato dall’aumento della potenza media per impianto. Il cambiamento, come accennato, riguarda una maggiore concentrazione di impianti di grande potenza, tipicamente di tipo industriale o commerciale, con installazioni che tendono a generare molta più energia rispetto agli impianti residenziali. È l’effetto dell’addio al superbonus, che aveva contribuito a spingere l’installazione di impianti fotovoltaici su villette e condomini.

In attesa del piano

L’analisi del PoliMi sottolinea in più punti anche un deficit politico: l’assenza di un Fer X definitivo. Si tratta del meccanismo che sostiene la realizzazione degli impianti a fonti rinnovabili con costi di generazione vicini alla competitività di mercato. Nel dicembre scorso è stato varato un provvedimento provvisorio ma questo, sempre secondo gli analisti, alimenta incertezza sugli orizzonti post-2025.

Serve, invece, «una nuova fase di politica industriale e istituzionale, capace di semplificare e armonizzare le procedure autorizzative, accompagnare gli operatori con strumenti chiari, stabili e proporzionati, coordinare efficacemente le azioni tra Stato, Regioni e operatori di rete».

La nuova bozza del provvedimento, in ogni caso, ha ridotto il periodo di incentivazione fino al 31 dicembre 2025 o, solo per gli impianti che accedono direttamente agli incentivi (quelli sotto 1 Mw), fino a una soglia massima di 3 GW, qualora questo volume fosse raggiunto prima di tale data.

Le regioni top

In ogni caso, il documento fotografa anche la situazione del fotovoltaico regione per regione. Nel 2024 è stato il Lazio a conquistare il primato per maggiore espansione del fotovoltaico, grazie a un notevole balzo in avanti da 322 Mw nel 2023 a 1256 Mw lo scorso anno.

Ma la Lombardia, pur registrando un lieve calo rispetto ai 907 Mw dell’anno precedente e fermandosi a 767 Mw, rimane la regione con la maggiore capacità fotovoltaica complessiva installata in Italia.

È curioso che vada al Nord il primato nello sfruttamento della luce solare: Veneto, Piemonte, Friuli-Venezia Giulia ed Emilia-Romagna hanno continuato a fornire un contributo significativo, sebbene si registrino alcune flessioni rispetto all’anno precedente. Fatta eccezione per il Friuli-Venezia Giulia, che mantiene una performance in crescita, tutte le altre regioni evidenziano un calo nelle nuove installazioni.

Il Veneto, in particolare, ha segnato una flessione marcata, passando dai 680 Mw del 2023 ai 483 Mw del 2024, con una contrazione di circa 197 Mw. Anche il Piemonte e la Emilia-Romagna si attestano su un trend negativo, con una riduzione più contenuta pari rispettivamente a circa 84 Mw e 63 Mw rispetto all’anno precedente.

Sud più lento

Al Sud, Campania e Sicilia evidenziano una tendenza di crescita, anche se complessivamente minore delle regioni del Nord. La Campania ha aumentato da 217 Mw a 258 Mw, mentre la Sicilia è passata da 422 Mw a 505 Mw. La Puglia si è confermata una regione chiave, con un lieve incremento (243 Mw nel 2023 contro 287 Mw nel 2024).

Le regioni con valori più contenuti, come Abruzzo, Molise, Calabria e Basilicata, mostrano comunque segnali di sviluppo. L’Abruzzo è rimasta stabile con 132 Mw installati anche nel 2024, mentre la Calabria è passata da 99 Mw a 303 Mw, evidenziando una forte crescita. Molise e Basilicata, pur non raggiungendo i livelli delle regioni più avanzate, hanno contribuito al trend di diffusione del fotovoltaico a livello nazionale.

di Paolo Caliari