Facility management, è l’ora della svolta

Anche in Italia aumenta il ricorso a manager specializzati nel settore del real estate. Un’attività che, secondo le previsioni, è destinata a trovare sempre più spazio. Ma con molte differenze tra i diversi ambiti

La rapida crescita della domanda di servizi di facility management nel nostro Paese ha innescato solo in parte un processo di crescita qualitativa dell’offerta. Questo fenomeno è più comprensibile quando si analizzi a fondo il profilo della domanda di servizi di facility management espressa dal nostro paese.

Il valore di mercato

Innanzitutto, il valore del mercato espresso dalla domanda, che diverse ricerche hanno tentato di valutare nella sua consistenza e definire nelle sue caratteristiche, ha rivelato una dimensione sorprendente per i non addetti ai lavori. Secondo una ricerca del Abc del Politecnico di Milano (Architettura, ingegneria delle costruzioni e ambiente costruito) il giro di affari potenziale attuale del facility management si aggira sui 50 miliardi di euro.

Diverse ricerche (Cresme, Nomisma) concordano nella valutazione che il mercato del facility management, superata la fase di avvio di questi ultimi anni, è destinato nel giro di un breve arco temporale a divenire uno dei settori più importanti nel campo dei servizi e a raggiungere una dimensione economica molto rilevante. Le caratteristiche della domanda: la profonda differenza tra il mercato privato e quello pubblico.

La domanda nel suo complesso è schematicamente segmentabile in due grandi aree caratterizzate da vincoli normativo-procedurali, ma anche da profili organizzativi e di management molto differenziati:

- Grandi imprese multinazionali e nazionali, importanti società pubbliche ora privatizzate, tutti soggetti caratterizzati da un elevato livello organizzativo, da una forte capacità di controllo del fornitore e di gestione complessiva del contratto. In questo mercato si confrontano le imprese di facility management (Fm) impegnate a offrire servizi di qualità e in grado di organizzare una offerta globale di servizi integrati (Total facility management). In questo segmento del mercato si sperimentano e utilizzano le tecniche di customer satisfaction e contratti performanti che prevedono il pagamento vincolato al tipo di prestazione fornita dall’assuntore dei servizi. È questo il mercato che corrisponde perfettamente al modello rappresentato nell’immagine.

- Pubblica amministrazione centrale e locale (Comuni, Provincie, Regioni) che deve necessariamente procedere per l’acquisizione dei servizi con gare ad evidenza all’interno del quadro normativo delineato dal decreto legislativo 157/95 (Appalti di servizi), secondo i principi dell’offerta tecnicamente ed economicamente più favorevole o del massimo ribasso. Il sistema degli appalti pubblici presenta disfunzioni storiche che in prima analisi non possono essere attribuiti a carenze normative, al contrario la normativa oggi nel campo dei servizi è estremamente evoluta e perfettamente allineata alle indicazioni dell’Unione Europea. Tali disfunzioni possono invece essere più correttamente attribuite a due cause fondamentali:

- Immaturità dell’offerta e comunque presenza di un certo numero di soggetti che formulano offerte con ribassi formidabili (dell’ordine del 40% – 50% sulla base d’asta) giustificati dai progetti dell’offerta tecnica che occupano migliaia di pagine. Il furbo appaltatore punta all’acquisizione del contratto certo dell’incapacità della stazione appaltante di controllarlo, ma anche sul proprio nutrito staff di legali in grado di fornire le più varie interpretazioni del contratto e dei documenti di gara, nell’obiettivo di mettere in difficoltà la committenza.

- Costituzione di commissioni giudicatrici composte in gran parte da esperti giuridici provenienti da prestigiose istituzioni (magistratura, Corte dei conti) che però non conoscono nel merito tecnicamente il mercato del facility management. Commissioni che operano secondo il massimo rispetto della norma, ma che non sono per niente inclini ad utilizzare la discrezionalità che la norma attribuisce alla commissione giudicatrice per esprimere giudizi di merito che potrebbero portare anche a motivate esclusioni in presenza di offerte non credibili (malgrado le migliaia di pagine del cosiddetto progetto).

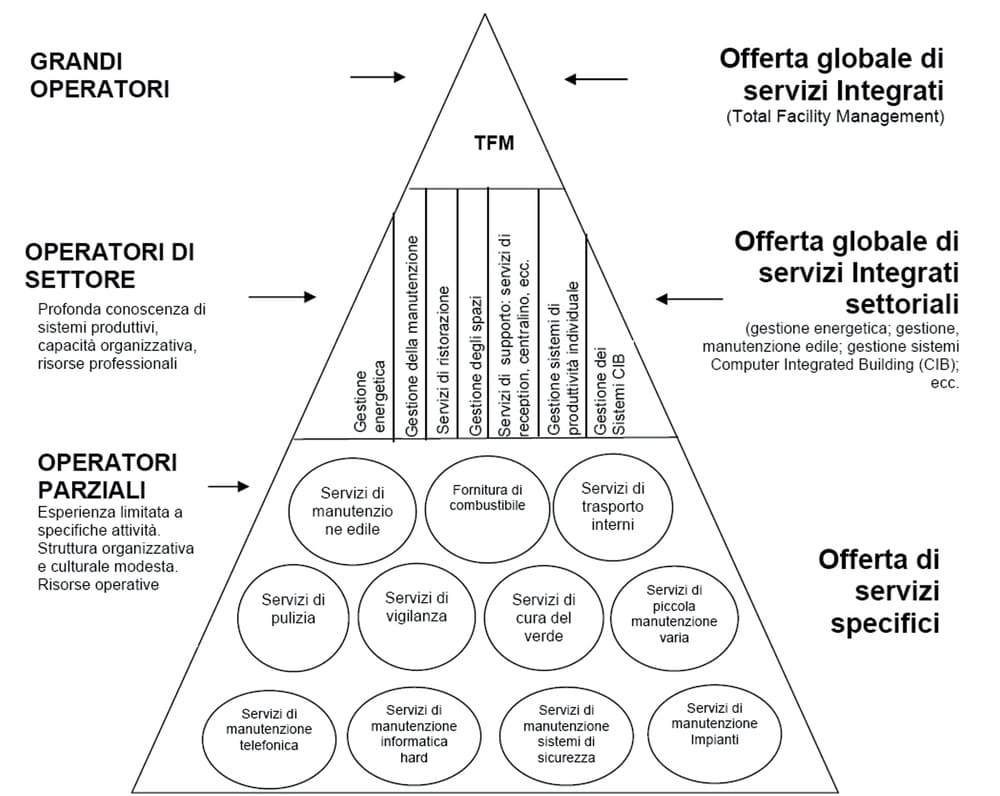

La piramide evidenzia i tre segmenti in cui è possibile suddividere l’offerta dei servizi di facility management. Fonte elaborazione dell’autore

Caratteristiche dell’offerta dei servizi e tendenze

La crescita dell’offerta di servizi di facility management che si registra in questo momento nel nostro Paese non è, ovviamente, solo quantitativa. In Italia sono presenti e operano società nazionali e internazionali di facility management di elevato profilo.

L’arrivo di importanti società straniere, lo sviluppo dei processi di acquisizione e concentrazione, nonché di accordi strategici che si registrano in questo periodo confermano la crescita qualitativa dell’offerta. Del resto, lo scenario del mercato è caratterizzato dal processo di globalizzazione dell’economia, che determina inevitabilmente un forte incremento della competitività tra le imprese.

Competitività che induce la continua ricerca di migliorare la propria efficienza ed efficacia aziendale attraverso, sia criteri organizzativi e gestionali più adeguati alla complessità del mercato, sia la capacità di attrarre e motivare le risorse-uomo di migliore livello. Dobbiamo sottolineare ancora come il mercato del facility management sia strutturato in tre grandi aree rappresentate nella prima immagine.

Lo sviluppo del mercato del facility management. Fonte elaborazione dell’autore

- Operatori parziali, in grado di offrire servizi specifici, caratterizzati da una struttura organizzativamente semplice di tipo artigianale fortemente orientata all’operatività nei segmenti di propria competenza.

- Operatori del settore in grado di offrire servizi di filiera, caratterizzati da una maggiore dimensione aziendale, da un know how articolato su un più ampio campo di attività, ma sempre contraddistinti da un sistema di conoscenze e da una dimensione organizzativa fortemente legati al fare, all’operatività immediata sul campo.

- Grandi operatori, che rappresentano il segmento qualitativamente più elevato del facility management. Si tratta di strutture con elevato know how manageriale a livello internazionale, dotate delle capacità di organizzare un’offerta globale di servizi utilizzando almeno in parte gli operatori di settore e/o parziali.

- Imprese che fanno delle capacità organizzative e gestionali il loro punto di forza, che hanno sviluppato sistemi informativi evoluti e una forte capacità di gestione delle risorse: vere e proprie imprese estese (Extended Enterprice Collaboration, Eec) che hanno da tempo strutturato una supply chain (catena di fornitori) secondo i più moderni concetti del partenariato

I grandi operatori

È proprio il segmento dei grandi operatori che determina la crescita qualitativa del mercato del facility management. Occorre specificare che per grandi operatori non intendiamo riferirci alle dimensioni aziendali (che sono comunque un elemento qualitativo molto rilevante in termini di affidabilità aziendale e contrattuale), ma invece alle grandi capacità di organizzare, pianificare e controllare una molteplicità di servizi, rendicontandoli analiticamente e sinteticamente al proprio committente, e più in generale alla capacità di diventare partner affidabile di aziende che hanno fatto dell’esternalizzazione dei servizi non core una scelta strategica e che per ciò stesso hanno necessità di fornitori efficaci e in grado di affrontare problemi complessi ed anche imprevisti.

Le tendenze evolutive

Il facility management non è una semplice stratificazione dei servizi. Molti, erroneamente, pensano che un contratto multiservizi (contratto con diverse prestazioni, ma tra loro non integrate) o global service (contratto di manutenzione di tipo performante definito in termini generali dalla norma Uni 11136) sia espressione di una operatività evoluta di tipo facility management. Non è così.

Il facility management consiste nella capacità di divenire partner del proprio cliente e in prima istanza di saper analizzare, cogliere e interpretare le sue esigenze. Infatti, spesso il cliente non conosce tutte le proprie esigenze e, comunque, nel tempo nasceranno nuovi problemi – necessità che il fornitore di servizi di facility management deve saper cogliere tempestivamente.

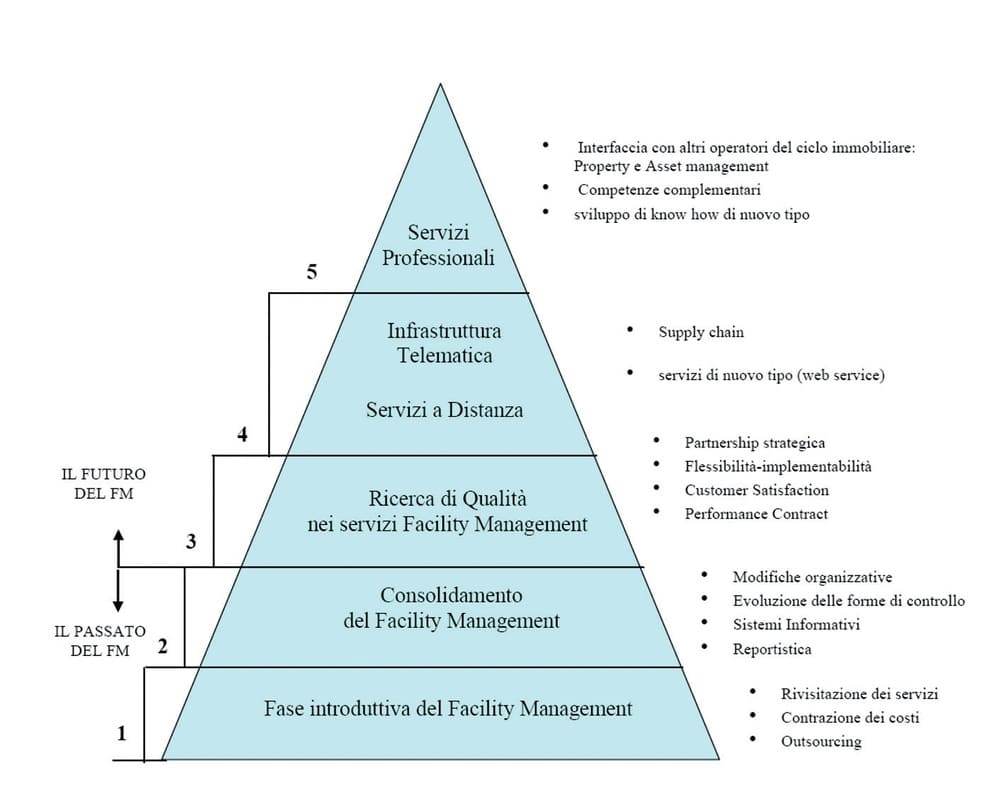

Lo sviluppo pregresso del facility management nel nostro Paese e quelle che possono essere individuate come le tappe future sono rappresentate nello schema grafico (a destra). I primi due gradini rappresentano il percorso fatto fino a oggi dal mercato dell’offerta. Il futuro dell’evoluzione del Facility Management consiste in tre ulteriori fasi di sviluppo: i gradini rappresentati nello schema grafico 3, 4 e 5.

I contenuti che caratterizzano l’offerta evoluta di servizi di facility management, fonte elaborazione dell’autore

Offerta allargata di Servizi Integrati

Gradino 3

Capacità di diventare partner strategico di grandi organizzazioni. Questo avviene attraverso un percorso non accessibile a tutti gli operatori. In primis attraverso la capacità di stipulare contratti performanti (ovvero con garanzia di raggiungere determinate prestazioni definite con precisione), che prevedano la sistematica verifica (criteri di misura) dei servizi erogati e l’applicazione delle clausole di bonus (premio) o malus (penale) se la prestazione risulta migliore o peggiore di quanto concordato contrattualmente.

Capacità di gestire processi di customer satisfaction e di garantire una continua capacità di adeguamento, flessibilità e implementabilità dei servizi prestati: condizioni fondamentali per conquistarsi la partnership.

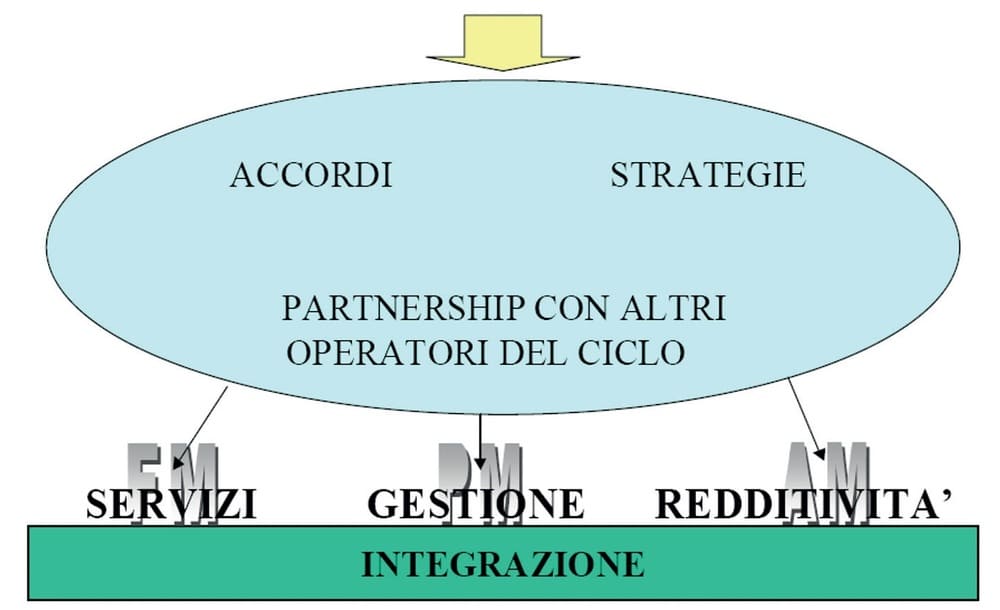

Offerta di Servizi Integrati per tutte le fasi del ciclo immobiliare, FM facility management, PM property management, AM asset management

Gradino 4

Capacità di sviluppare un sistema informativo e una infrastruttura telematica in grado di migliorare la gestione della supply chain e offrire

supporto ai propri fornitori e nel contempo di diventare importante strumento per l’offerta di servizi di nuovo tipo ai propri partner.

Gradino 5

Il quinto fondamentale gradino della piramide consiste nella capacità di offrire, attraverso accordi e strategie con altri operatori del ciclo immobiliare, servizi professionali non solo di facility management, ma anche di property management e di asset management.

Il mercato futuro del facility management sarà dominato da operatori di elevato profilo in grado di strutturare una offerta di partnership di elevata qualità e di offrire servizi professionali inerenti tutte le fasi del ciclo immobiliare comprese quindi la gestione immobiliare (property management) e le strategie di portafoglio (asset management): elemento cardine per assicurare la redditività di un patrimonio immobiliare.

di Oliviero Tronconi